Wie kann der CFO auf digitale Zahlungen umstellen?

Was du lernen wirst:

- Verstehe die sich verändernde Zahlungsdynamik, an die sich Unternehmen im Jahr 2022 und darüber hinaus gewöhnen sollten

- Wie die Einführung der Digitalisierung für CFOs mit digitalen Zahlungen beginnen kann

- Entdecke die Vorteile der Integration von automatisierten Zahlungen in die Debitorenbuchhaltung

- Wie du deine Kunden zur Annahme elektronischer Zahlungen ermutigen kannst

Digitaler B2B-Zahlungsverkehr - Relativ neu, aber ein Muss

Lange Zeit hielten mittelständische Unternehmen die Optimierung oder Digitalisierung ihrer Abläufe und Prozesse für revolutionär. Die jüngsten Entwicklungen machen dies jedoch zu einer Notwendigkeit! Die Digitalisierung des Zahlungsverkehrs ist da keine Ausnahme. Um ehrlich zu sein galten digitale Zahlungen als ein Bonus, den Unternehmen nur selten nutzten. Aber das hat sich 2020 geändert.

Die Digitalisierung veranlasst Unternehmen und ihre Kunden, kontaktlose Zahlungsmethoden einzuführen, die sich zu einer bevorzugten Methode entwickeln. Die Pandemie spielte eine wichtige Rolle bei der Verlagerung der Verbraucherpräferenz auf Online-Zahlungen, die sich die Unternehmen zunutze machten, während sie mit Lieferunterbrechungen, Umsatzeinbußen und Cashflow zu kämpfen hatten. Die Unternehmen, die in dieser Zeit ihre Bemühungen zur Einführung digitaler Zahlungsarten beschleunigten, konnten ihre Kunden an sich binden und ihnen ein einheitliches Erlebnis bieten.

Betrachtet man dies aus der Sicht eines CFOs, so haben manuelle und papierbasierte Zahlungsprozesse Auswirkungen auf die Effizienz und die Kosten für die effektive Rechnungsstellung, das Inkasso und die Zahlungsbuchung.

Um die Prozesse zu beschleunigen, wurden in der Debitorenbuchhaltung kurzfristige und stückweise automatisierte Lösungen implementiert. Diese vorübergehenden Lösungen müssen jedoch neu bewertet und durch ein rationalisiertes und skalierbares Cashflow-Management-Verfahren für B2B-Zahlungen ersetzt werden. Auf diese Weise wird die Effizienz gesteigert, der Cashflow verbessert und den Kunden ein reibungsloses Zahlungserlebnis geboten.

Die wichtigsten Gründe für B2B-Unternehmen, sich für den digitalen Zahlungsverkehr zu entscheiden

Unternehmen benötigen heute eine bessere Datenverwaltung, eine schnellere Rechnungsbearbeitung, sichere Zahlungsmodi und verwertbare Erkenntnisse. Dies sind die Gründe, die Unternehmen und CFOs dazu veranlasst haben, den digitalen Zahlungsverkehr in ihrer Debitorenbuchhaltung zu fördern. Hier sind einige Probleme, die Unternehmen mit diesem entscheidenden Schritt lösen können:

Lange Durchlaufzeiten für Zahlungen

Papierrechnungen sind teuer und im Durchschnitt geben Unternehmen zwischen 16 und 22 US-Dollar für die manuelle Bearbeitung jeder Rechnung aus. Die lange Durchlaufzeit von Zahlungen kann durch eine verbesserte Integration mit der digitalen Rechnungsstellung reduziert werden.

Teure und zeitaufwändige papierbasierte Zahlungsannahme

Im Durchschnitt verarbeiten US-Unternehmen jährlich mehr als 12,5 Milliarden Dollar an Papierschecks. Diese alten Geschäftsgewohnheiten sind jedoch teuer zu handhaben, da die Bearbeitung von Papierscheckzahlungen ein Unternehmen zwischen 4 und 20 US-Dollar kosten kann und die Bearbeitung Tage dauern kann. Gleichzeitig kommt es zu Lieferunterbrechungen, Zahlungsstreitigkeiten, Betrugsrisiken, erhöhtem Forderungsausfall und vermindertem Cashflow.

Verzögertes Onboarding und beeinträchtigte Kundenbeziehungen

Veraltete Zahlungsmethoden wirken sich auf Kreditentscheidungen aus und verzögern die Kundenakquise und künftige Zahlungen. Diese Verzögerung bei der Zahlungsabwicklung erhöht das Risiko von Streitigkeiten und kann die Bewertung der Kreditwürdigkeit des Kunden untergraben.

Unternehmen konzentrieren sich bereits darauf, diese Herausforderungen zu lösen, und die Räder für diese Transformation sind bereits in Bewegung, da der globale Markt für B2B-Zahlungstransaktionen bis 2030 voraussichtlich auf 70 Milliarden US-Dollar anwachsen wird, mit einer CAGR von 10,7% von 2021 bis 2030.

Mittelständische Unternehmen können mit digitalen Zahlungen erfolgreich sein und ihren Cashflow optimieren.

Vorteile, die CFOs aus der Einführung elektronischer Zahlungen ziehen können

Im Folgenden sind die Vorteile aufgeführt, die CFOs von der Einführung des elektronischen Zahlungsverkehrs erwarten können:

1. Verbesserter Cashflow und Sichtbarkeit

Cashflow-Probleme sind das größte Problem des O2C-Zyklus. Durch die Automatisierung der Zahlungsprozesse und die Ersetzung von Schecks durch elektronische Zahlungen können CFOs im Mittelstand den Cashflow effizient vorhersagen. Indem Kunden mehrere elektronische Zahlungsoptionen angeboten werden, erleichtert dies Zahlungen und beschleunigt den Cashflowprozess. Darüber hinaus können die Kreditorenbuchhaltungsteams durch digitale Zahlungen Echtzeiteinblicke in das Geschäft gewinnen, um das Cash-Management zu verbessern und zeitnahe Entscheidungen über kritische Konten zu treffen.

2. Automatisierte Zahlungsverbuchung

Im Gegensatz zu herkömmlichen Zahlungen, deren Bearbeitung Tage dauern kann, werden automatisierte Zahlungen sofort ausgeführt. Wenn dein Kunde Zahlungen über Zahlungsportale tätigt, führt dies zu einer sofortigen Verbuchung der Zahlung auf dem offenen Posten. Durch den Einsatz digitaler Zahlungen entfällt der Abstimmungsaufwand, und manuelle Eingriffe in den Abstimmungsprozess werden drastisch reduziert.

3. Panoramablick auf das Zahlungsverhalten deiner Kunden

Im Gegensatz zur papiergestützten Zahlungsabwicklung erleichtern digitale Zahlungen nicht nur die Finanztransaktionen für die Kunden, sondern ermöglichen dem CFO auch eine effizientere Verwaltung der Zahlungsdaten. Debitoren- und Vertriebsteams haben einen besseren Überblick über die Transaktionshistorie, können die Einhaltung der Zahlungsfristen überprüfen und Kunden, die pünktlich zahlen, einen Kredit gewähren.

4. Stärkere Kundenbeziehungen aufbauen

Zahlungsmöglichkeiten werden für das Kundenerlebnis immer wichtiger. 72% der Kunden gaben an, dass sie ein Unternehmen schon nach einer einzigen negativen Erfahrung meiden würden, z.B. wenn die Zahlung aufgrund eines unklaren Prozesses kompliziert wird. In Zeiten wachsenden Wettbewerbs haben die Kunden eine Vielzahl von Möglichkeiten, was bedeutet, dass sie ein viel höheres Niveau an Kundenservice erwarten. Durch die Integration des digitalen Zahlungsverkehrs in die Kundenservice-Strategie kann mehr Vertrauen in die Dienstleistungen gewonnen und gleichzeitig die Kundenbindung gefördert werden.

5. Vereinfachung durch Zahlungsannahme mit Integration in Lieferantenportale

Durch die Integration in das Lieferantenportal des Kunden, können Rechnungen versandt und die Arbeit vereinfacht werden. Dadurch kann eine schnellere Bezahlung und ein verbessertes Kundenerlebnis erreicht werden.

6. Flexibilität mit mehreren Zahlungsarten

Die Zahlungslandschaft entwickelt sich ständig weiter und die Kunden erwarten Flexibilität bei der Bezahlung. Die Bereitstellung einer Vielzahl von Zahlungsoptionen ist daher von entscheidender Bedeutung. Unternehmen, die ihren Kunden mehrere Möglichkeiten bieten, Rechnungen zu bezahlen, können ihren Umsatz um bis zu 30% steigern. Wenn die richtige Mischung von Zahlungsoptionen angeboten wird, kann die Wahrscheinlichkeit, dass Kunden ihre Rechnungen pünktlich bezahlen, deutlich erhöht werden.

7. Vereinfachte Zahlungsvorgänge

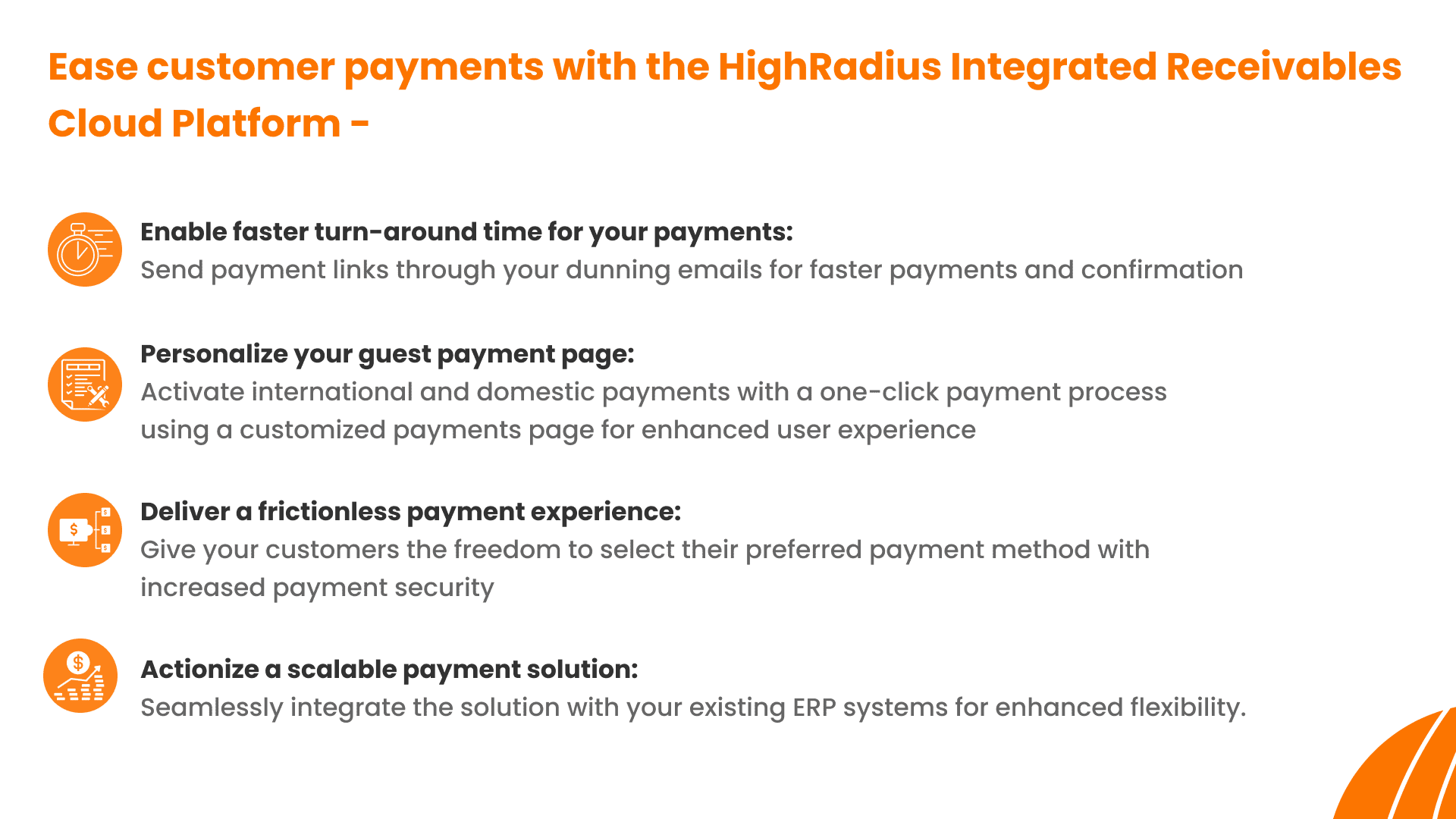

Die Zustellung von Rechnungen vereinfacht den gesamten Zahlungsprozess. Zahlungen gehen schneller ein, wenn Zahlungsoptionen wie "Jetzt bezahlen" in elektronische Rechnungen und Mahnungen integriert werden. Die Option, als Gast zu bezahlen, ist für Kunden die bequemste Art, Transaktionen durchzuführen und Zahlungen zu leisten, ohne sich zu verpflichten.

Wie Kunden dazu gebracht werden, digitale Zahlungen zu wählen

Veränderungen sind anfangs immer schwierig, aber wenn sie gut umgesetzt werden, können sie zur Routine werden. Die Umstellung von manuellen Zahlungen auf E-Payment ist eine solche Veränderung, die Unternehmen vorantreiben müssen, um die Rentabilität und die Kundenzufriedenheit zu steigern.

Unternehmen und Debitorenteams, die es gewohnt sind, mit manuellen Zahlungsmethoden zu arbeiten, werden immer Schwierigkeiten haben, sich an alles Digitale anzupassen. Manchmal kann es subjektiv sein, z. B. kann es für ein Team, das hauptsächlich aus Generation Y besteht, einfach sein, zu digitalen Formen der Debitorenbuchhaltung und Zahlungsabwicklung überzugehen. Es könnte auch an der Wahrnehmung liegen, dass man sich von digitalen Optionen fernhält, wobei Sicherheitsbedenken die üblichen Hinderungsgründe sind.

Mit effektiver Kommunikation können CFOs bei ihren Teams, Abteilungen und Kunden Vertrauen in die Vorteile der Digitalisierung des Zahlungsverkehrs aufbauen und ihnen zeigen, dass dies eine langfristige Lösung für beide Parteien sein kann.

Im Folgenden sind einige Punkte aufgeführt, wie CFOs aus dem Mittelstand diesen Wandel vorantreiben und den Übergang von traditionellen zu konventionellen Zahlungsmethoden unterstützen können.

- Langsame Umstellung: CFOs im Mittelstand können eine überstürzte Umstellung auf digitale Zahlungen vermeiden, indem sie bestimmte Elemente der Debitorenbuchhaltung und des Zahlungsverkehrs automatisieren. So können Unternehmen beispielsweise den Prozess der Rechnungsstellung und der Kundenkommunikation automatisieren, so dass ihre Debitorenbuchhaltungsteams sie aus erster Hand bedienen und die unzähligen Vorteile erleben können. Auf diese Weise können CFOs ein förderliches Umfeld schaffen und innerhalb der Abteilung Befürworter für den Wechsel zur Digitalisierung gewinnen.

- Die Zusammenarbeit fördern: Wenn dem Kunden die Möglichkeit gegeben wird, die Einfachheit digitaler Zahlungen zu erleben, kann dies dazu beitragen, Vertrauen zu schaffen und jegliche Bedenken oder Fragen bezüglich der Sicherheit oder des Missbrauchs zu beseitigen. Mittelständische CFOs können für ihre Kunden eine Testumgebung einrichten, in der sie den automatisierten Zahlungsprozess, seine Vorteile für beide Parteien und die Verfügbarkeit in Echtzeit testen können. Dies würde die Kunden dazu ermutigen, automatisierte Zahlungen nahtlos zu akzeptieren.

- Anreize für die Nutzung elektronischer Zahlungen schaffen: Mittelständische Unternehmen können ihren Kunden, die sich für digitale Zahlungen entscheiden, Rabatte anbieten und Kampagnen durchführen, die die Vorteile der Zahlung über digitale Kanäle fördern. Beispiel: Für Zahlungen per Kreditkarte, die vor Ablauf der Zahlungsfrist erfolgen, können Kampagnen durchgeführt werden, die einen Rabatt von 5% anbieten.

Fazit

Digitale Zahlungen sind ein hervorragender Ausgangspunkt für mittelständische Unternehmen, die von isolierten Prozessen zu digitalisierten und rationalisierten Cashflow-Abläufen übergehen möchten. Mit einer ganzheitlichen, KI-gesteuerten Lösung für die Debitorenbuchhaltung können mehrere Zahlungskanäle integriert, konsolidierte Berichte mit verwertbaren Erkenntnissen erstellt und Kosten optimiert werden. Ein gestraffter Debitorenprozess kann auch mittelständischen Unternehmen helfen, die betriebliche Effizienz zu steigern und engere Kundenbeziehungen zu knüpfen.

SMART FINANCE BY HRC von FINIAQ unterstützt mittelständische Unternehmen bei der Modernisierung der Debitorenbuchhaltung, um die Effizienz der Debitorenbuchhaltung zu verbessern, die Forderungsausfälle zu reduzieren, den Inkassoprozess zu automatisieren, das Kreditrisiko zu minimieren und den Cashflow zu erhöhen. Unternehmen können den digitalen Zahlungsservice der Plattform nutzen, um Gastzahlungsseiten zu erstellen, Zahlungslinks per E-Mail an Kunden zu senden und Webzahlungen zu ermöglichen.

Um zu erfahren, wie du die Digitalisierung deiner Kundenzahlungen vorantreiben kannst, klicke hier.