Was Du lernen wirst:

- Was ist eine pauschalierte Einzelwertberichtigung für zweifelhafte Forderungen und wie wird sie berechnet?

- Branchendurchschnitt der Wertberichtigungen für zweifelhafte Forderungen

- Wie kann Automatisierung helfen, zweifelhafte Forderungen zu reduzieren?

Unternehmen, die ihren Kunden Lieferantenkredite anbieten, weisen in ihrer Bilanz eine Wertberichtigung für zweifelhafte Forderungen aus. Dabei handelt es sich um eine Schätzung des Betrags der Forderungen aus Lieferungen und Leistungen, von denen ein Unternehmen erwartet, dass sie uneinbringlich werden.

Wenn ein Unternehmen beispielsweise Forderungen in Höhe von insgesamt 1.000.000$ hat und die Wertberichtigung für zweifelhafte Forderungen 5% beträgt, also 50.000$, dann belaufen sich die Netto-Forderungen auf 950.000$.

Was ist eine Wertberichtigung für zweifelhafte Forderungen?

Eine Wertberichtigung für zweifelhafte Forderungen ist eine Vorhersage eines Unternehmens über den Prozentsatz der Forderungen, die voraussichtlich uneinbringlich sein werden. Anstatt zu warten, bis die Kunden in Zahlungsverzug geraten, legen die Unternehmen im Voraus eine Rückstellung für uneinbringliche Forderungen an, um sicherzustellen, dass ihre Geschäftstätigkeit nicht durch einen plötzlichen Liquiditätsengpass beeinträchtigt wird.

Wertberichtigungen auf zweifelhafte Forderungen werden bei der Periodenabgrenzung verwendet und tragen auch zur Verbesserung der Genauigkeit der Jahresabschlüsse bei. Sie geben auch einen detaillierten Überblick über die Erlöse und Aufwendungen eines Unternehmens in einem bestimmten Zeitraum.

Zweck der Wertberichtigung auf zweifelhafte Forderungen

Einem Bericht von PYMNTS.com zufolge erhalten 93% der Unternehmen verspätete Zahlungen von Kunden, und die Unternehmen schreiben im Durchschnitt 1,5% ihrer Forderungen ab. Daher ist eine Wertberichtigung für zweifelhafte Forderungen von entscheidender Bedeutung, da sie den Aufwand für uneinbringliche Forderungen angibt, mit dem ein Unternehmen zu rechnen hat. Außerdem trägt sie dazu bei, die Genauigkeit der Finanzberichte zu erhöhen.

Wie wird die Wertberichtigung für zweifelhafte Forderungen berechnet?

Es gibt zwei Hauptmethoden zur Berechnung der Wertberichtigung auf zweifelhafte Forderungen. Diese sind:

1. Prozentsatz der offenen Forderungen

Dabei werden nur die Kreditverkäufe eines Unternehmens berücksichtigt. In diesem Fall bewertet das Unternehmen seine bisherige Bilanz und wählt einen angemessenen Prozentsatz der ausstehenden Forderungen, von denen es erwartet, dass sie nicht bezahlt werden. Bei einigen Unternehmen könnte dieser Prozentsatz 2%, bei anderen 5% betragen. Da die Schätzung unter Berücksichtigung historischer Daten vorgenommen wird, gibt sie eine sehr genaue Vorstellung von den uneinbringlichen Forderungen, die einem Unternehmen entstehen könnten.

Beispiel: Unternehmen A stellt fest, dass seine uneinbringlichen Forderungen in den letzten 3 Jahren bei 4-6% lagen. Es könnte dann schätzen, dass durchschnittlich 5% seiner Forderungen unbezahlt bleiben. Wenn sich die Gesamtforderungen auf 500.000$ belaufen, beträgt die Wertberichtigung für zweifelhafte Forderungen also (5/100* 500.000$ = 25.000$).

2. Nach Altersstruktur gewichteter Prozentsatz der offenen Forderungen

Die Altersstruktur der Forderungen ist eine genauere Methode zur Berechnung der Wertberichtigung für zweifelhafte Forderungen. Dabei berücksichtigt ein Unternehmen sowohl die Zahlungsfristen als auch die Zeit, in der sie fällig sind. Es kann mehrere Zeitfenster geben, z. B. 0-30 Tage, 30-60 Tage, 60-90 Tage und so weiter.

Nehmen wir an, das Unternehmen XYZ erwartet, dass 2% seiner Zahlungseingänge zwischen 0 und 30 Tagen zu uneinbringlichen Forderungen werden. Der erwartete Prozentsatz an uneinbringlichen Forderungen für Rechnungen mit einer Fälligkeit von 30-60 Tagen und 60-90 Tagen beträgt 5% bzw. 10%.

Wenn also die Außenstände in diesen Zeiträumen 100.000$, 150.000$ bzw. 50.000$ betragen, dann:

Wertberichtigung für zweifelhafte Forderungen = (2/100 * 100.000$) + (5/100 * 150.000$) + (10/100 * 50.000$) = 14.500$

Andere Methoden

Es gibt verschiedene andere Methoden wie die Risikoklassifizierung, den historischen Prozentsatz und die Pareto-Analyse, die zur Berechnung der Wertberichtigung für zweifelhafte Forderungen verwendet werden.

Bei der Risikoklassifizierungsmethode wird der Durchschnitt der gesamten ausstehenden Forderungen in den verschiedenen Risikokategorien (niedrig, mittel und hoch) als Wertberichtigung für zweifelhafte Forderungen angesetzt. Die Methode des historischen Prozentsatzes hingegen verwendet Daten über uneinbringliche Forderungen aus der Vergangenheit, um einen Näherungswert für die Wertberichtigung zu ermitteln, die ein Unternehmen für seine zweifelhaften Forderungen vorhalten muss.

Bei der Pareto-Analysemethode werden nur Großkunden analysiert, die bis zu 80% der Gesamtforderungen ausmachen. Die Unternehmen können dann die wichtigsten und risikoreichsten Kunden ermitteln und erhalten eine ungefähre Vorstellung davon, welche Kunden ausfallen könnten. Für die kleineren kunden verwendet das Unternehmen dann die Methode des historischen Prozentsatzes. Die Pareto-Analyse-Methode wird in der Regel von Unternehmen verwendet, die nur wenige Großkunden haben.

Wie hoch ist die durchschnittliche Wertberichtigung für zweifelhafte Forderungen in der Branche?

Die Wertberichtigungen auf zweifelhafte Forderungen variieren stark von Branche zu Branche. Da es sich dabei um eine Schätzung des zu erwartenden Aufwands für uneinbringliche Forderungen eines Unternehmens handelt, spielt die Außenstandsdauer des Umsatzes (DSO) bei der Berechnung ebenfalls eine wichtige Rolle. Mit anderen Worten: Je höher die Forderungslaufzeiten eines Unternehmens sind, desto höher muss die Wertberichtigung sein.

In einem Bericht von Dun&Bradstreet (D&B) heißt es beispielsweise, dass 76% der Kunden in der Blechbearbeitungsbranche pünktlich zahlen, während diese Zahl in der Branche Vermietung/Leasing von Ausrüstungen nur 46% beträgt. Daher wird der Freibetrag für die Metallindustrie niedriger und für die Gerätevermietungsbranche höher sein.

.png?width=646&name=MicrosoftTeams-image%20(1).png)

Die Wertberichtigungen für zweifelhafte Forderungen eines Unternehmens stehen in direktem Verhältnis zur Außenstandsdauer (DSO).

Wie wird die Wertberichtigung auf zweifelhafte Forderungen in der Bilanz oder als Journalbuchung erfasst?

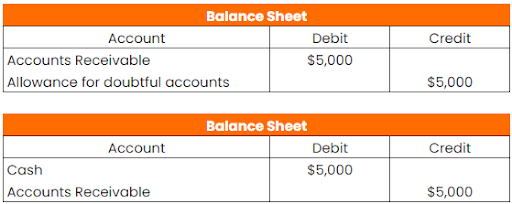

Wertberichtigungen für zweifelhafte Forderungen fallen unter die Rubrik "Gegenforderungen" in der Bilanz, was bedeutet, dass sie entweder null oder negativ sein können. Wenn ein Unternehmen also schätzt, dass es uneinbringliche Forderungen in Höhe von 15.000$ haben wird, werden in der Bilanz die Aufwendungen für uneinbringliche Forderungen belastet und die Wertberichtigung für zweifelhafte Forderungen gutgeschrieben.

Das bedeutet, wenn die Netto-Forderung des Unternehmens 200.000$ beträgt, ist die tatsächliche Zahlung, die ein Unternehmen zu erhalten erwartet 185.000$ (200.000$ - 15.000$).

Nehmen wir nun an, du willst 10.000$ an uneinbringlichen Forderungen für dein Unternehmen abschreiben. In diesem Fall wird die Wertberichtigung für zweifelhafte Forderungen belastet, und die Forderungen aus Lieferungen und Leistungen werden gutgeschrieben. Die Netto-Forderungen bleiben davon jedoch unberührt, und nur die verbleibende Wertberichtigung verringert sich von 15.000$ auf 5.000$.

In manchen Szenarien kann es vorkommen, dass ein Kunde nicht zahlen kann und seine Forderungen als uneinbringliche Forderungen abgeschrieben werden. Einige Wochen oder Monate später zahlt er dann doch und gleicht seine Schulden aus. In solchen Fällen muss das Unternehmen zunächst sein Debitorenkonto belasten und die Wertberichtigung für zweifelhafte Forderungen verbuchen. Danach wird der Kassenbestand belastet, und die Forderungen werden gutgeschrieben.

Was ist der Unterschied zwischen dem Aufwand für uneinbringliche Forderungen und der Wertberichtigung auf zweifelhafte Forderungen?

Die meisten B2B-Unternehmen gewähren ihren Kunden für einen bestimmten Zeitraum einen Lieferantenkredit. Forderungen, die nicht pünktlich bezahlt werden, werden als zweifelhafte Forderungen eingestuft. Unter diesen zweifelhaften Forderungen gibt es einige, die erst nach mehrfachen Nachfragen von den Kunden bezahlt werden, und andere, die überhaupt nicht bezahlt werden. Die Aufwendungen für uneinbringliche Forderungen sind also die Forderungen, die ein Unternehmen von solchen Kunden nicht eintreiben kann.

Hingegen ist die Wertberichtigung für zweifelhafte Forderungen eine Schätzung der Außenstände, von denen ein Unternehmen erwartet, dass sie nicht bezahlt werden. Sie wird von den gesamten Forderungen eines Unternehmens abgezogen, noch bevor ein Kunde in Verzug gerät. Es handelt sich also nicht unbedingt um den genauen Forderungsausfall, den ein Unternehmen zu verzeichnen hat. Manchmal leistet das Inkassoteam hervorragende Arbeit, und die uneinbringlichen Forderungen sind viel niedriger, während sie zu anderen Zeiten viel höher sein können.

Wie kann FINIAQ powered by HighRadius dazu beitragen, die Zahl der zweifelhaften Forderungen zu verringern

Ein proaktives Vorgehen bei der elektronischen Rechnungsstellung und beim Inkasso ist der einfachste Weg, um die Zahl der überfälligen oder zweifelhaften Forderungen zu reduzieren. Eine zuverlässige Automatisierungslösung für die Debitorenbuchhaltung kann dir dabei helfen, einen besseren Cashflow zu erzielen, Forderungsausfälle zu verringern und den Gewinn zu steigern, indem Kundenverhalten, Risiken und Daten aus der Vergangenheit analysiert werden.

Ein Bericht von PYMNTS.com zeigt, dass 87% der Unternehmen, die ihre Debitorenprozesse automatisieren, kürzere Bearbeitungszeiten verzeichnen, während 79% der Teams von einer Effizienzsteigerung berichten und 75% ein besseres Kundenerlebnis bieten können.

SMART FINANCE BY HRC kann deinem Unternehmen dabei helfen, Forderungsausfälle zu reduzieren, indem es die Forderungsbeitreibung von Hochrisikokunden priorisiert, Mahnverfahren automatisiert und Echtzeitdaten und -analysen bereitstellt. Außerdem senkt es die Kosten für die Rechnungsstellung und reduziert die Zahlungsfristen für den Kunden, indem es ihm mehrere Zahlungsoptionen bietet.